人生で2番目に高い買い物と言われている生命保険

保険の適正化が家計を制すると言っても過言ではない

年間保険料の平均 約38.5万円❌30年間

⇩

1,155万円

生命保険文化センター「平成27年度生命保険に関する全国実態調査速報版」より

この記事では下記の 生命保険の見直し方法を紹介 する

- 10年で保険料が倍になる保険に加入していませんか?

- 保険の見直しのステップ

- 適切な保障額へ

- 複数の保険会社で比較する

生命保険の見直し方法を紹介

1.10年で保険料が倍になる保険に加入していませんか?

生命保険の常識で加入した年齢が若ければ若いほど保険料が安い。実は総支払額も年齢が若い時に

加入した方が安い場合がある。長く保障してくれているのに総支払額が安いのは多くの人が知らない事実だが、早く加入したのに年齢のメリットが使えない保険がある。それは10年更新型の保険。

10年更新型の保険とは保障を構成する特約等の多くの保険期間が「10年」となっている保険のこと

大手保険会社のセールスレディが販売している商品にこの手の商品が多い

悪いことばかりではなく若い時にはとても格安で大きい保障が買えるし、保障の見直しを10年ごとに

できることは良いことなのかもしれない。しかし、この保険は先ほど申し上げた通り、10年ごとに保険料が大幅に上がっていく保険なので最後まで継続できる人はごくまれである。

月に10万円払っている方を筆者は見たことある。

もし、このタイプの保険に加入している場合は、ファイナンシャルプランナーや複数の保険を取り扱っている保険代理店に相談することをオススメする。

みんなの生命保険アドバイザー2.保険の見直しのステップ

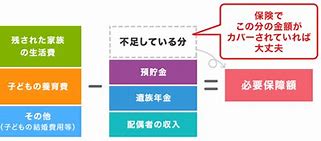

1必要保障額を把握する

3.適切な保障額へ

生命保険の保険料の適正化には2項目に注意してほしい。保険期間と保険金額である

いつまでにどのくらいの保障があったら良いかを把握して無駄を省いていく。

それを年齢が若い、現在にシミュレーションして保険に加入することが総支払額を安くする近道だ

4.複数の保険会社で比較する

全く同じ保障内容なのに月払保険料が数千円違うのも生命保険の面白い部分でもある。

各社、強みが違うために起こる現象だが、この比較することだけでもメリットは大きい。

例えば、タバコを吸っていない人は保険料を安くする保険会社と割引の無い会社など

タバコを吸っていない人は必ず前者と取るように比較してみないと分からないことが多いのだ

番外編 住宅ローンを組んでいる人は団体信用生命保険の内容もチェック

ずばり、団信は最高に優秀な生命保険なので団信の内容を加味した上で民間の生命保険を見直しするべき

機構団信加入の場合、金利で0.36%なので大体月払保険料で3000円くらいでどの年齢でも加入できるのが団信,最近ではがんと診断されたらローンが0に・・・3大疾病の保障、7大疾病特約等もあるので住宅ローンを組まれている方はしっかりとその内容を精査してほしい。だが個人ではなかなか難しいのでファイナンシャルプランナーに診てもらった方が良い